- 联系电话:400-658-0379 点击拨打订购电话

-

Language

- 官方微博

-

手机平台

时间: 2024-05-13 12:59:17 | 作者: 行业新闻

3月13日,鞍重股份发布《发行股份及支付现金购买资产并募集配套资金预案》,拟收购控股子公司江西金辉再生资源股份有限公司(以下称“金辉再生”)30%股权,交易作价预计不超过1.80亿元。

根据预案,发行股份收购资产部分的增发价定为19.36元/股,交易对价尚需等待进一步评估的结果;配套融资部分以发行期首日为基准竞价确定,增发数量为7296.66万股。

在此之前,鞍重股份已完成金辉再生70%股权的收购。公司表示,通过本次对金辉再生剩余少数股权的收购,将其变为全资子公司,可加强上市公司对重要业务的控制,提升盈利能力。

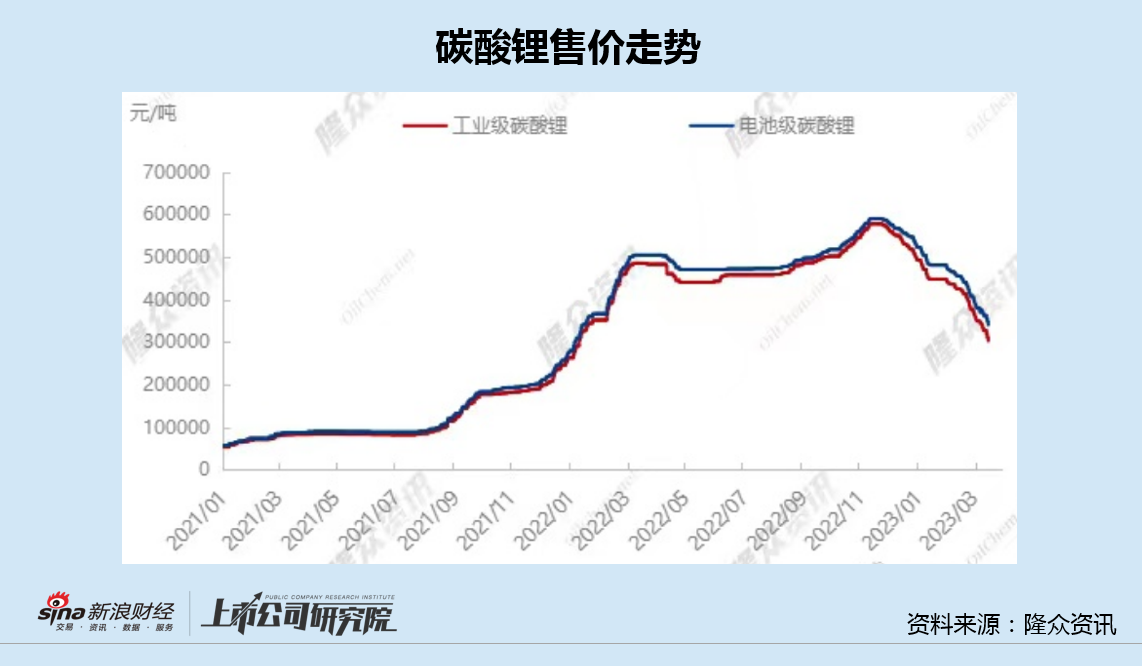

不过有必要注意一下的是,鞍重股份此次收购金辉再生少数股权的估值,相比一年之前大增80%,而同期碳酸锂售价却已接近腰斩,价格公允性和交易必要性存在很大疑问。

更为离谱的是,鞍重股份在账面实际基本没多余可用资金的情况下,给地方政府“讲故事、画大饼”,部分项目的规划投资额竟高达260亿。在行业景气度高点转型新能源的鞍重股份,所面临的风险已近在眼前。

鞍重股份原主业为振动筛的研发生产和销售,基本的产品包括大型直线振动筛、圆振动筛、高频振动细筛等各类型的振动筛,用于煤炭、冶金矿山、筑路等领域。

由于上述业务持续低迷,2020年10月底,鞍重股份原控制股权的人杨永柱、温萍将合计持有的公司23.93%股权以13.84元/股的价格转让给上海翎翌,转让对价7.66亿元,黄达成为鞍重股份新的实际控制人。

原股东套现跑路,而接盘的人也有自己的打算,那就是转型当时市场最炙手可热的新能源锂电赛道。其中,收购金辉再生是重要一步。

资料显示,金辉再生基本的产品为从非金属钽铌锂矿石、废石(尾矿)中回收有价金属和矿物加工生产的钽铌精粉、锂云母精粉、锂长石粉、钾钠长石砂等,下业主要为锂电新能源行业、建筑陶瓷行业、玻璃行业等,最终服务于锂电新能源行业、国防工业、航空航天工业等。

凭借火热的市场行情以及较低的基数,2022年,金辉再生营业收为3.95亿元,同比增长172%,实现净利润1.85亿元,同比大增超16倍。

上海钢联发布的最新多个方面数据显示,3月16日,锂电材料报价继续下跌,电池级碳酸锂跌7000元/吨,均价报33.3万元/吨,工业级碳酸锂跌7500元/吨,均价报29.5万元/吨,相比几个月前的高点已接近腰斩,且没有一点止跌迹象。

一方面碳酸锂售价暴跌,金辉再生业绩见顶已是板上钉钉;另一方面,鞍重股份却在前次高估的基础上,进一步提升估值,加码收购其剩余少数股权。

2021年12月,鞍重股份通过全资子公司宜春友锂科技有限公司(以下称“宜春友锂”),以自有或自筹资金2.31亿元收购金辉再生70%股权。按照金辉再生当时3805.34万元的净资产以及3.30亿元的评估值计算,增值率高达767.20%。

此次,鞍重股份又准备以1.8亿元对价,将金辉再生剩余30%股权纳入囊中。在碳酸锂售价跌跌不休且看不到底的情况下,收购估值相比一年前反而提高了80%,交易动机让人难以理解。

值得一提的是,交易方案里的业绩承诺显示,2022年至2024年,金辉再生经审计净利润(以扣除非经常性损益计)分别不低于5300万元、5500万元、5200万元。看上去,交易对方对金辉再生未来业绩的不确定性已早有预料。

事实上,除了收购金辉再生外,更换新东家后的鞍重股份,资本运作就没有停过,但多数项目以失败收场。

2021年3月,鞍重股份披露向控制股权的人上海翎翌定增募资3.43亿元的方案,所募资金大多数都用在补充现金流。

2021年6月,鞍重股份宣布拟以自有资金收购江西兴锂科技不低于51%股权。同时,公司还在筹划收购江西同安,其持有鼎兴矿业70%的股权,也是兴锂科技持股49%的股东,而鼎兴矿业又持有兴锂科技51%股权。

尽管上述几项资本运作均以失败告终,但由于手握金辉再生,实现新能源转型后的鞍重股份仍有继续“讲故事”的底气。

2022年12月,鞍重股份公告与临武县人民政府签署《投资合作协议书》,约定公司与企业联合体联合投资含锂多金属矿采选、碳酸锂、混合储能及电芯项目,分三期建设,项目总投资高达260亿元。其中公司投资采选及尾渣处理项目及投资碳酸锂加工项目合计为100亿元,与企业联合体共同投资混合储能及电芯项目160亿元。

同月,鞍重股份再次公告,公司拟与贵溪贵能资产投资管理合伙企业(有限合伙)共同出资10亿元人民币成立贵溪领能锂业有限公司,其中宜春领好以自有资金或自筹资金认缴出资5.5亿元,占合资公司注册资本的55%。

最新年报显示,截至2022年底,鞍重股份账面货币资金6.74亿元,而同期其他应该支付款就有3.66亿元,这中间还包括非金融机构借款本金及计提利息1.98亿,主要是向杨永柱的借款本息,以及限制性股票回购义务1.66亿。此外,还有超过4亿元的短期有息负债。

手上没钱却敢承诺260多亿的投资项目,不知是鞍重股份转型之后飘了,还是“讲故事、画大饼”已经成性。

leyu乐鱼体育全站app登录手机站

leyu乐鱼体育全站app登录手机站

乐鱼app官网登录微信

乐鱼app官网登录微信

乐鱼手机版微博

乐鱼手机版微博